Frais d’incidents bancaires

Frais d’incidents bancaires : au-delà de l’urgence sociale, une réforme du modèle économique de la banque de détail est indispensable !

Alors que le Sénat vient de voter une proposition de loi, limitée dans son ambition, sur le sujet des frais d’incidents bancaires, l’Assemblée nationale s’apprête à faire de même ce jeudi 4 juin. Si un million de personnes fragiles ont bénéficié du plafonnement de ces frais, il est impératif de pérenniser et d’élargir ce dispositif. Au-delà de l’urgence sociale, c’est également le modèle économique de la banque de détail qu’il faut réformer !

La crise économique nous appelle à enrayer la mécanique d’appauvrissement que les frais d’incidents génèrent pour des publics beaucoup plus larges que l’on ne croit.

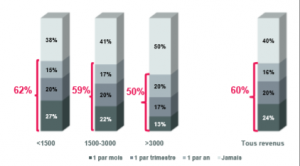

La crise sanitaire et ses répercussions sur l’économie mettent dès à présent sous tension le budget des consommateurs. Aux chocs de revenus en raison du chômage, de la mise en activité partielle ou de la suppression des heures supplémentaires s’ajoutent les risques de basculement de nombreux ménages sous l’effet des accidents de la vie (séparations, longues maladies, etc.) Ces événements peuvent déclencher, quand l’épargne éventuelle est consommée, une spirale de frais d’incidents bancaires qui appauvrissent les ménages. Comme l’illustre le graphique ci-dessous, les publics concernés sont en fait particulièrement larges. En extrapolant ces chiffres de 2018, ce ne sont pas moins de 8 millions de personnes qui payaient, chaque mois, des frais d’incidents avec les conséquences que cela emporte : privations, souffrances psychologiques. Combien seront-ils demain?

Lecture : 22% des consommateurs ayant des revenus mensuels compris entre 1500€ et 3000€ paient, chaque mois, des frais d’incidents bancaires

Source : étude « Les Français et le découvert bancaire », Panorabanques, 2018

La masse des frais d’incidents est le signe que le modèle économique de la banque de détail souffre de déséquilibres structurels

Depuis 15 ans, de nombreuses études ont été menées par nos associations pour interpeller banques et pouvoirs publics. Fait notable, des syndicats de personnels bancaires ont rejoint récemment ce plaidoyer car ceux-ci sont également victimes du climat délétère que ces frais engendrent. Depuis 15 ans, engagements, lois, décrets et jurisprudences se sont sédimentés avec pour principal résultat l’illisibilité du dispositif d’ensemble, pour les consommateurs comme pour les conseillers bancaires. Sont en cause, avant tout, le manque de volonté politique des gouvernements successifs, mais aussi le poids croissant que ces frais ont pris dans le modèle économique de la banque de détail. Même si, faute de transparence de la part des banques et de la statistique publique, il est difficile d’en connaître le poids précis, ces frais ont été estimés par l’Unaf et l’Institut national de la consommation à 6.5 milliards d’euros de chiffre d’affaires en 2016. Ces frais sont devenus une source facile de revenus… et de rentabilité. En 2018, l’UFC-Que Choisir évaluait « la marge moyenne réalisée sur les incidents bancaires à environ 86 % ». Au fil des ans, c’est un système de « solidarité inversée » qui s’est mis en place : les frais d’incidents compensent les marges quasi nulles des prêts immobiliers ou d’autres services bancaires sous-facturés.

Faudrait-il tolérer ce système injuste comme un « moindre mal » censé permettre le maintien du réseau d’agences bancaires ? Faudrait-il nécessairement opposer les clients considérés par les banques comme « fragiles », donc de bonne foi, face aux autres qui profiteraient indûment d’« effets d’aubaine » ? Nous, associations de consommateurs, associations de lutte contre la pauvreté, associations représentant les personnes en situation de handicap, syndicats représentant les personnels des établissements bancaires, nous ne pouvons nous résigner à ces faux dilemmes et proposons une méthode de travail aux pouvoirs publics pour co-construire une tarification responsable des services bancaires du quotidien.

Pour une tarification responsable, apportant de vrais services aux consommateurs et une inclusion bancaire de qualité

Disons le d’emblée, il ne s’agit pas d’interdire les frais d’incidents, mais de plafonner leur prix pour qu’ils ne génèrent pas, pour l’ensemble des clients concernés, des difficultés supplémentaires. Les pouvoirs publics doivent prendre enfin leurs responsabilités, aux côtés du secteur bancaire, pour que l’accès de chaque citoyen aux services bancaires essentiels (y compris l’accès à une agence) soit garanti.

La rente des frais d’incidents, pénalisant des consommateurs encore trop captifs et générant des incivilités en agences, n’a aucun avenir. Les banques le savent bien mais comment renoncer volontairement à cette manne ? Toutefois, les choses avancent. Comme le mentionne l’enquête tarification bancaire 2020 de la CLCV, le Crédit Agricole des Côtes d’Armor plafonne déjà les frais d’incidents à 25€ par mois pour tous les particuliers. Il faut accélérer cette tendance et, comme le rapport Pauget-Constans l’avait suggéré dès 2010, procéder au rééquilibrage progressif du modèle économique de la banque de détail, tout en simplifiant au passage le régime des frais d’incidents. Ce mouvement nécessitera du temps, de la transparence statistique et de la concertation si l’on veut que ces progrès soient durables. Nous appelons donc le Gouvernement et le Parlement à profiter du plan de relance ou des propositions de loi déposées au Parlement pour initier ce chantier ambitieux, sans cesse repoussé mais si nécessaire, pour préserver à la fois la solidité de nos banques de réseau, la qualité de l’inclusion bancaire mais aussi la cohésion sociale et territoriale.

Issue de larges consultations, la loi Lagarde avait démontré en 2010 qu’il était possible de réguler le crédit renouvelable, réduire le fléau du surendettement, tout en limitant les impacts pour les acteurs économiques. Tout le monde s’en félicite aujourd’hui. Sachons réitérer cette réussite française

Signataires :

– Marie-Andrée Blanc, présidente de l’Union nationale des associations familiales (Unaf)

– Alain Bazot, président de l’UFC Que Choisir

– Jean-Yves Mano, président de la CLCV

– David Rousset, secrétaire général de l’Association Force Ouvrière Consommateurs (AFOC)

– Aminata Koné, présidente de la Confédération Syndicale des Familles (CSF)

– Pascale Morinière, présidente de la Confédération Nationale des Associations Familiales Catholiques (CNAFC)

– Hubert Trapet, président d’Emmaüs France

– Véronique Fayet, présidente du Secours catholique

– Alain Rochon, président d’APF France handicap

– Valérie Lefebvre Haussmann, secrétaire générale de la Fédération Banques et Assurances de la CGT